En la última semana de octubre, los mercados energéticos europeos se enfrentaron a dinámicas trascendentales, influenciados por una variedad de factores. Destacó el notable incremento en los precios de los futuros de gas TTF, alcanzando cifras no vistas desde noviembre de 2023. Este fenómeno fue acompañado por un alza en los costes de los derechos de emisión de CO2. Junto a ello, una generación eólica reducida y una creciente demanda energética en ciertos países provocaron un aumento generalizado de los precios en los principales mercados eléctricos del continente.

En términos de producción energética, la energía solar fotovoltaica experimentó un considerable avance, con Portugal señalándose a la cabeza al incrementar su producción solar en un 30% en comparación con la semana precedente, estableciendo además récords de producción para octubre. A su vez, Italia y Francia registraron incrementos más modestos, mientras que Alemania sufrió una disminución del 10% en su producción solar.

Por otro lado, la producción eólica mostró una caída significativa en la mayoría de los mercados relevantes, salvo en Portugal, donde apenas aumentó un 1,6%. Francia registró la caída más drástica, con una reducción del 42% en su producción eólica. Las proyecciones para la semana siguiente sugieren una continuación de esta tendencia a la baja en la mayoría de mercados clave, excepto en España, donde se anticipa un incremento.

En lo que respecta a la demanda eléctrica, se registró un aumento en países como Portugal, Bélgica, Países Bajos y Francia. Sin embargo, otras naciones como Italia, Alemania, España y Gran Bretaña vieron un descenso en su demanda. Este comportamiento estuvo influenciado por el descenso de las temperaturas en la mayor parte del continente, si bien Alemania e Italia experimentaron ligeros incrementos térmicos.

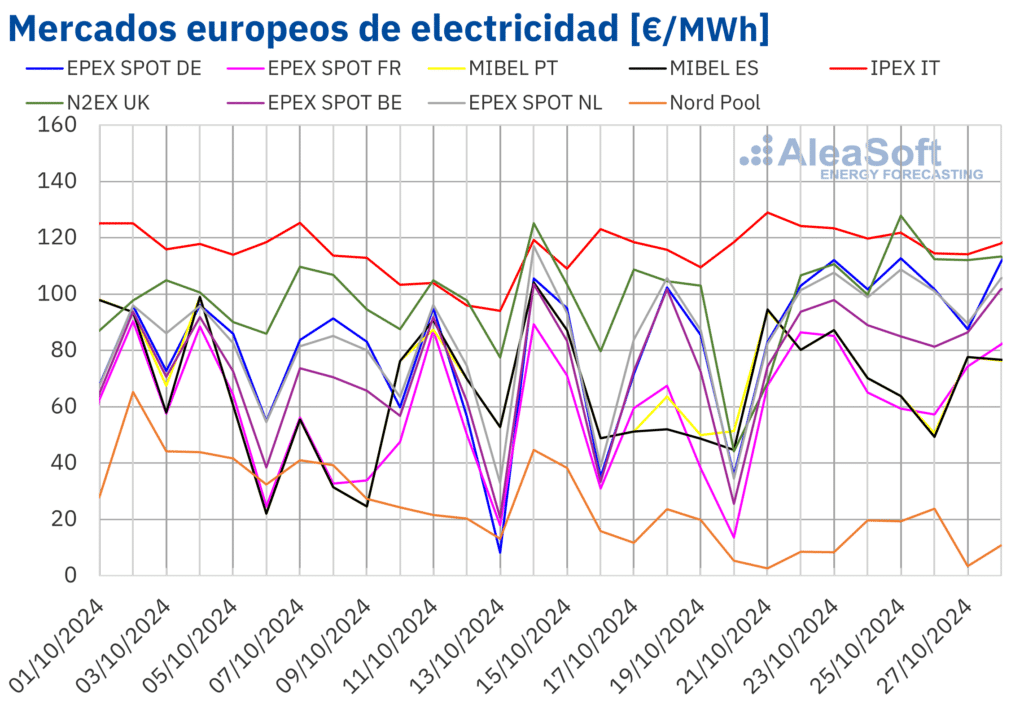

Durante la semana del 21 de octubre, la mayoría de los mercados europeos vieron cómo los precios de la electricidad se elevaban, impactados por los aumentos en los precios del gas y del CO2, además de la demanda. El mercado nórdico se destacó como la única excepción, con una caída del 46% en sus precios. En contraste, los mercados alemán, británico e italiano estuvieron entre los más altos, superando los 100 €/MWh.

Los futuros del petróleo Brent también mostraron fluctuaciones, no escapando a las preocupaciones sobre la oferta debido a tensiones en Oriente Próximo, las cuales, junto con las reservas europeas, generaron un entorno volátil para los precios del gas natural.

Finalmente, los mercados financieros del CO2 experimentaron un resurgimiento, alcanzando precios no vistos desde septiembre pese a un inicio de semana en baja. En este contexto, AleaSoft Energy Forecasting organizó un webinar en colaboración con Deloitte, donde se abordaron las perspectivas energéticas para el invierno 2024-2025 y las oportunidades de financiación para proyectos de energías renovables. Destacó la rentabilidad de las baterías, más favorecida por la caída de los precios, subrayando su importancia en el desarrollo de las energías renovables mediante la hibridación.